Pe scurt din Cap V, al ghidului imobiliar Cum să-ți cumperi o casă, ediția a 3-a, 2017:

Când luăm un credit?

Ce fel de credite putem lua pentru finanțarea casei?

Programul PRIMA CASĂ

Care sunt pașii luării unui credit ipotecar

Studii de caz

CÂND LUĂM UN CREDIT

PENTRU O CASĂ?

Doar atunci când suntem pregătiți pentru plata pe termen lung – de 10, 20 sau 30 ani a ratelor la bancă. Și acest lucru îl putem face doar atunci când avem venituri lunare constante cel puțin în ultimul an și când ne putem estima corect și celelalte cheltuieli curente ale familiei.

Primul pas: ne calculăm singuri cât ne permitem, cât de mare poate fi creditul și cât de repede am putea înapoia banii băncii.

Rata lunară este cea mai importantă- la ea trebuie să ne raportăm atunci când ne facem un calcul cât putem acoperi, luând în considerare toate cheltuielile curente: întreținerea casei, curentul electric, aprovizionarea cu alimente, îmbrăcămintea, încălțămintea, transportul – benzină sau abonamente pe interurban pentru toți membri familiei, cheltuielile cu petrecerea timpului liber în weekenduri, chiar și vacanțele, atunci când aveți de gând să faceți un credit pe o perioadă de mai mult de doi-trei ani.

Se spune că dacă ai stat cel puțin un an cu chirie și nu ai avut întârzieri la plată, atunci poți lua un credit care are o rată cât acea chirie. Doar atunci ai trecut testul și nu vei avea emoții cu ratele la bancă.

CREDITELE IPOTECARE

DE LA PRIMA CASĂ.

Prima casă este un program de credite ieftine, garantate de stat, care se acordă în condiții speciale și doar celor care cumpără prima dată o locuință.

Prima casă are cele mai bune condiții bancare de pe piață – cel mai mic avans (5%-10% la creditele în lei) și dobânda cea mai mică, la credite în lei (DAE cuprinsă între 3,19% și 4,02%) dar programul depinde de politica locativă și suferă periodic modificări. Cadrul legislativ este Ordonanţa de urgenţă a Guvernului nr. 60/2009 şi normele de aplicare aprobate prin Hotărârea Guvernului nr. 717/2009, modificate însă ulterior în 2011, 2014 și 2016.

Cum se procedează: dosarul de obținere a creditului se depune la o bancă acreditată de stat, înscrisă în program, iar aceasta îl dă mai departe la FNGCIMM, instituția de stat care gestionează acordarea de garanții de stat. Abia după aprobarea dosarului de către FNGCIMM și alocarea garanției de stat, banca plătește valoarea locuinței către vânzătorul locuinței.

Procesul poate dura între o lună și chiar o jumătate de an, în funcție de numărul dosarelor existente la FNGCIMM și dacă mai există sau nu bani alocați la buget pentru garanții, în acel moment.

În 2017, 18 bănci acordă credite Prima casă, garantate de stat, printre acestea numărându-se OTP, BCR, BRD, Raiffeisen, CEC șamd. Băncile primesc dosarele de creditare de la clienți și le supun aprobării la FNGCIMM. Numărul băncilor este variabil, în funcție de condițiile impuse de stat și plafonul anual de creditare (în 2009 au fost înscrise 21 bănci, în 2015, doar 12 bănci).

Informații actualizate despre acest program și stadiul aprobării dosarului depus la orice bancă din program, găsiți pe site-ul http://fngcimm.ro/.

CONDIȚIILE DE CREDITARE

DE LA PRIMA CASĂ:

Beneficiarul trebuie să fie la prima achiziție a unei case, adică să nu fie înscris la Cartea funciară ca proprietar la altă locuință (nici cu o cotă parte).

De curând însă, un beneficiar al programului Prima casă poate trece la a doua locuință, dacă își face un upgrade tot prin acest program, adică își vinde locuința cumpărată prin acest program și dovedește că va cumpăra o locuință mai mare ca suprafață și mai mare ca valoare, conform unei modificări a legislației din 2015.

Cumpără sau construiește o locuință – creditul este destinat cumpărării unei locuințe noi, a unei locuințe vechi sau pentru construcția unei case.

Din acest an se face însă diferența între o locuință nouă sau o locuință veche, pentru o locuință nouă plafonul de garantare fiind mai mare (de 50%, cu un procent de 10% mai mult decât la o locuință veche).

Valoarea locuinței este de maximum 60.000-70.000 euro, în funcție de anul de construcție (60.000 euro pentru cele vechi și 70.000 euro pentru cele noi, terminate sau aflate în construcție).

AVANTAJELE CREDITELOR

DE LA PRIMA CASĂ.

Garanția statului, statul garantează o parte din credit.

Avansul este cel mai mic de pe piață, de 5% la majoritatea băncilor (doar ING cere la această dată un avans de minim 10% pentru un credit de la Prima casă).

Costurile creditului sunt ținute sub control, fiind cele mai mici de pe piață în martie 2017. În primăvară lui 2017, DAE (Dobânda anuală efectivă) la creditele de la Prima casă de pe piață variază între 3,19% și 4,02%, în funcție de bancă.

Ca regulă, dobânda este variabilă, raportată la Robor, plus o marjă de 2-3%. Un simulator de credite găsiți pe site-ul conso.ro, iar informații la zi despre dobânzile practicate și cota Robor la zi aflați direct pe site-ul băncilor.

Perioada mare de rambursare, cuprinsă între 20 și 30 ani.

Nu se percepe comision de rambursare anticipată a creditului.

Fondul de Garantare a Creditelor pentru IMM-uri (FNGIMM), instituția care aprobă garanția de stat percepe un comision anual variabil – de exemplu, comisionul acesta este de 0,45% pentru creditele din primul semestru al anului 2017.

Derularea programului este strâns legată de fondul anual alocat de la bugetul de stat pentru garanțiile de stat (variabil de la an la an; în 2017 fondul de garantare este de 2,7 miliarde de lei, ceea ce înseamnă că ajunge pentru circa 30.000 locuințe). De aceea, creditele de la Prima casă se dau cu liste de așteptare și au un timp de acordare mai mare decât cel al creditelor curente ale băncilor.

Este posibil ca acest program să se și oprească, la un moment dat, când politicienii vor considera că populația are acces ușor la fondul de locuințe și nu mai este nevoie să acorde garanții de stat, nu vor mai avea fonduri sau vor găsi alte metode de sprijin.

Prima casă a fost motorul pieței rezidențiale în anii de criză imobiliară între 2009 și 2014 și are încă un rol important în România. Din 2009, de la apariția acestui program, peste 200.000 români și-au cumpărat o casă printr-un credit ipotecar mai ieftin decât creditele curente de pe piață.

CARE SUNT PAȘII LUĂRII

UNUI CREDIT IPOTECAR.

În primul rând, verificăm ce dobânzi se practică pe piață și care sunt costurile obținerii creditelor ipotecare, ce costuri au creditele ipotecare și imobiliare la momentul cumpărării casei. De ușurința în finanțare putem grăbi sau amâna cumpărarea unei locuințe.

La ce trebuie să fim atenți la condițiile de creditare?

Când luăm un credit trebuie să urmărim:

Dobânda

Cheltuielile suplimentare

Avansul

Perioada

Garanțiile

1.Dobânda.

Un credit este ieftin, atunci când dobânda este mică, lucru pe care și-l dorește oricine se împrumută.

Istoric vorbind, la începutul anului 2017, dobânzile și la creditele ipotecare și imobiliare, atât în lei, cât și în valută au avut cele mai mici valori din istoria creditării în economia de piață din România. Unele din ele au început deja să crească ușor, dar totuși sunt de două-cinci ori mai mici decât cele practicate în urmă cu 5-10 ani. Foarte mulți ani dobânzile în România s-au scris cu două cifre, iar acum majoritatea sunt sub 10% pe an.

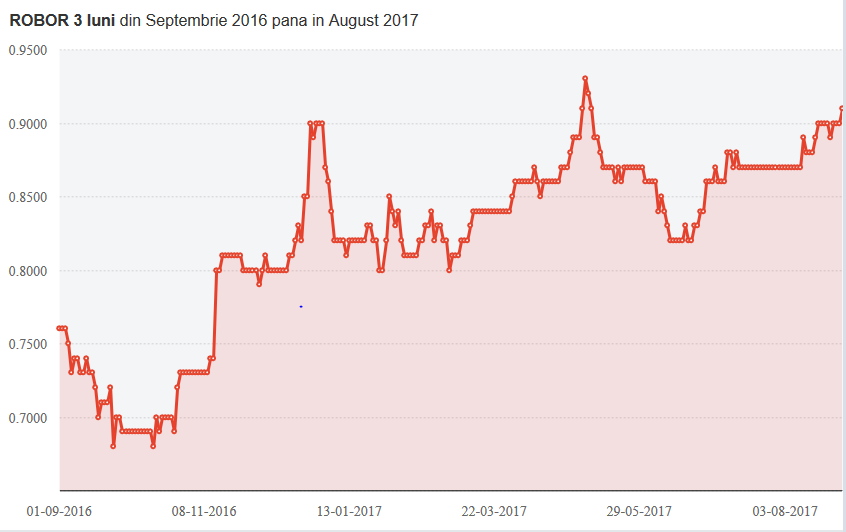

În piață se practică trei tipuri de dobânzi: fixe, variabile sau mixte. De exemplu, dobânda la programul Prima casă este mixtă, pentru că are o componentă fixă, reglementată de stat, dar și o componentă variabilă, ROBOR la 3 luni, care se schimbă în timp. Până la începutul anului 2017 a fost continuu în scădere (conform graficului următor), dar la sfârșitul primelor 3 luni din 2017 a crescut foarte ușor, iar unii experți bancari estimează că ar mai putea crește.

Dobânzile fixe oferă predictibilitate, dar sunt mari, pentru că băncilor le este greu să estimeze cum va evolua economia românească, de care depinde sursa de finanțare.

Atenție astfel cum vă stabiliți bugetul pentru rata la bancă, în timp ele pot crește, ROBOR și EURIBOR înregistrând la începutul lui 2017 minime istorice (vedeți graficele alăturate).

ATENȚIE Când comparați creditele băncilor trebuie să le aduceți la un numitor comun, adică la DAE (Dobânda anuală efectivă), ea cuprinde costul total al unui credit, pentru a compara bine creditele trebuie să le aliniați pe toate la acest indice.

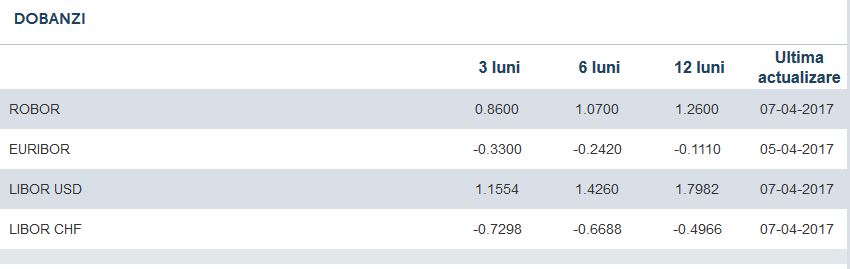

Grafic 1. Dobânzile de referință pentru creditele imobiliare și ipotecare la începutul lunii aprilie 2017 (sursă www.conso.ro).

După ce am ales un anume tip de credit, ne prezentăm la bancă și aflăm condițiile de creditare, ce venituri sunt luate în considerare, în ce procent și în cât timp se acordă creditul.

Băncile verifică solvabilitatea clienților.

În urmă cu doar câțiva ani, era nevoie de adeverințe de venituri pentru obținerea unui credit, astăzi verificarea se face online, prin intermediul ANAF.

Ce venituri sunt eligibile

Cele mai flexibile bănci iau în calcul nu doar veniturile din salarii, din dividente, dar și cele din chirii, venituri liberale, din PFA, venituri din bonusuri, din contracte de drepturi de autor sau de colaborare (integral sau într-un anumit procent), realizate pe teritoriul României sau în străinătate.

2. Cheltuielile suplimentare ale creditului

Sunt de mai multe feluri, unele legitime, dar altele ascunse de bănci sub diferite denumiri.

Printre acestea sunt comisionul băncii, care poate fi între 0,5% și 3% (de acordare și administrare).

Unele bănci au și taxă de analiză a dosarului.

Peste tot în lume există astfel de costuri. Cele mai mici din Europa sunt în Norvegia, unde totalizează 0,3% din valoarea creditului.

Acestea sunt cuprinse în DAE.

Și asigurările sunt în sarcina beneficiarului creditului.

Separat, mai sunt cheltuieli legate de obținerea creditului, percepute de asiguratori, care se plătesc lunar sau trimestrial:

asigurarea casei pe durata creditului, obligatorie la toate băncile;

asigurarea de viață a persoanei care obține creditul (opțională la unele bănci, obligatorie la altele).

La fel beneficiarul face și plata evaluatorului imobiliar, care trebuie să întocmească o evaluare la zi a locuinței ce va servi ca ipotecă în favoarea băncii.

De regulă, valoarea creditului acordat de bancă se stabilește în funcție de aceasta, valoarea creditului fiind de maximum 70% din prețul evaluat de expert.

3. Avansul diferă în funcție de țară și de stabilitatea economică din momentul obținerii creditului.

Pe vremuri de restriște, când veniturile sunt instabile și dobânzile mari și avansurile sunt mari. Când economia duduie și este previzibilă, oamenii câștigă mulți bani și pot returna creditele ușor, băncile se pot finanța ușor, iar avansurile obligatorii scad.

De exemplu, anul trecut, în momentul când a apărut Legea dării în plată toate băncile s-au grăbit să ridice avansul la cel puțin 35%, la creditele ipotecare. Când au văzut însă că legea respectivă a avut efecte mici, că nu reprezintă un risc mare pentru procesul de rambursare a creditelor, au coborât ușor iar nivelul minim al avansului la 10-15% din valoarea creditului.

Avansul la programul Prima casă este de doar 5%, dar este garantat de stat și în cazul neplății, casa este preluată de ANAF, nu de bancă.

BNR are posibilitatea de a reglementa nivelul creditelor ipotecare, pentru a proteja populația în anumite momente de expunere prea mare și face acest lucru și mărind avansul obligatoriu. În 2004, de exemplu, avansul minim a fost stabilit la 30% la creditele ipotecare pe termen lung, ca măsură a BNR, pentru ca viitorii cumpărători să nu se îndatoreze prea mult și astfel să frâneze creșterea prețurilor la case. Pentru scurt timp, această măsură a dat roade, dar apoi creditele au luat din nou avânt.

4. Perioada de rambursare a creditului depinde și ea de stabilitatea economică a unei țări.

Acum în România creditele imobiliare și ipotecare au o perioadă maximă de rambursare de 20-30 ani, existând chiar și bănci care acordă împrumuturi pe 35 ani.

În perioada 2002-2004, la începutul creditării ipotecare la liber, creditele s-au acordat pe cel mult 10 ani. În țările din Uniunea Europeană se practică perioade cuprinse între 10 și 30 ani, dar în Statele Unite ale Americii se acordă credite și pentru 45 ani.

Cu cât este mai mare perioada de rambursare, cu atât este mai mică rata lunară la bancă. Atenție însă, cu cât este întins pe mai mult timp, un credit este mai scump.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment