Aproape săptămână de săptămână, de la începutul anului, în presă apare câte un titlu despre creșterea ROBOR (Romanian Interbank Offer Rate), rata de dobândă la care se împrumută băncile între ele și în funcție de care se calculează ratele lunare pentru creditele ipotecare. Acum, la începutul lunii august 2022, ROBOR a trecut de 8%, ceea ce pare foarte mult, ținând cont că anul trecut în aceeași perioadă era 1,51%.

Dacă privim însă în ansamblu, evoluția ROBOR în ultimii 18 ani, ROBOR a fost și mai sus, mai ales în perioada de criză financiară din 2008.

Așa că, recomandarea este să fim pregătiți pentru și o mai mare creștere. Ce înseamnă acest lucru pentru creditele ipotecare? Rate mai mari.

Cum prevenim pericolul unei incapacități de plată?

Pentru cei care au deja credite ipotecare, refinanțarea ar putea fi o soluție sau chiar amânarea ratelor, în caz de forță majoră – atenție, în acest caz, în timp se adaugă și alte costuri.

Mai multe informații găsiți la brokerii de credite

Pentru cei care se gândesc să ia acum un credit – nu vă grăbiți, nu vă îmbulziți ca la coadă la carne, de teamă că se termină, că nu va mai calificați, ci gândiți pe termen lung, în funcție de cum credeți că vor evolua veniturile voastre. Cel mai bine, luați credit cel mult 25% din valoarea casei și porniți cu o proprietate mai mică și în timp o schimbați. Sau calculați bine raportul între rata lunară la bancă/dezvoltator și veniturile lunare ale familiei – cel mult de 30%.

Nu vă bazați că ROBOR sau EURIBOR vor scădea curând.Trendul peste tot în lume este de creștere a dobânzii creditelor ipotecare. În ultimii ani, dobânzile de referință au fost la minime istorice, dar acum anunțurile de creștere vin în valuri peste tot.

Iată cum au evoluat în timp și unde ar putea ajunge.

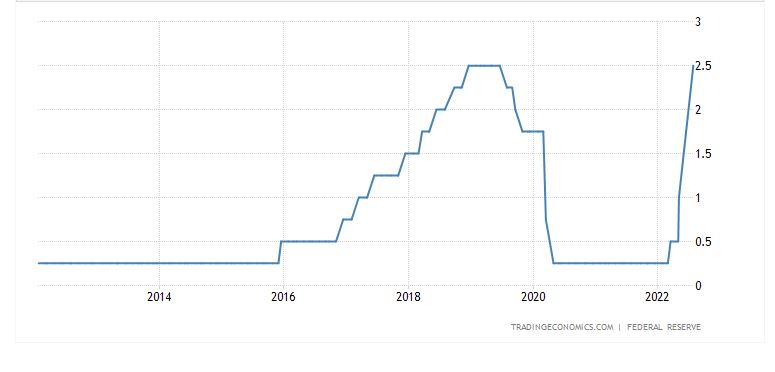

United States Fed Funds Rate

Până și SUA a crescut indicele de referință.

De ce este nevoie de prudență

Peste 30.000 beneficiari de credite la Prima casă au dovedit că au probleme financiare și au cerut suspendarea ratelor pe o perioadă între o lună și nouă luni, în 2022, potrivit datelor FNGCIMM și peste 10.000 beneficiari au refinanțat, trecând la indicele IRCC (Indice de Referință pentru Creditele Consumatorilor).

Suntem într-o perioadă de turbulențe financiare și este bine să luăm în calcul toate scenariile posibile.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment